Update vom 2. März 2022: Hier geht es zum aktualisierten Artikel der Bilanzsumme des Eurosystems 2021.

Artikelübersicht

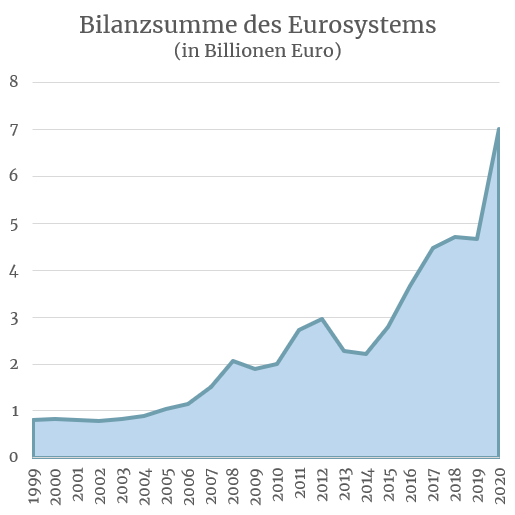

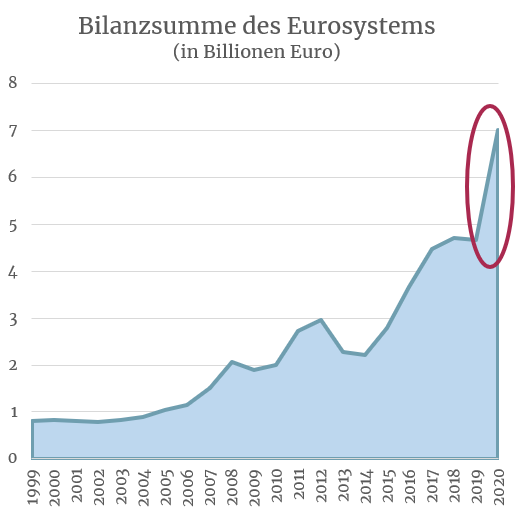

Die Bilanzsumme des Eurosystems zeigt die Entwicklung der Geldmenge aller Staaten des Euroraums.

Die Zentralbanken drucken Geld

Die Entwicklung der Bilanzsumme des Eurosystems ist erstaunlich: Ende 2019 lag sie bei knapp 4,7 Billionen Euro. Ende 2020 bei fast 7 Billionen Euro. Übersetzt heißt diese Ausweitung der Bilanz: Die Europäische Zentralbank hat Geld gedruckt. Sehr viel Geld. Die Kurve ist im letzten Jahr steiler als exponentiell angestiegen. Die Geldmenge hat sich innerhalb eines Jahres nahezu verdoppelt. Und die Kurve steigt weiter.

Die Bilanz der FED (US-amerikanische Zentralbank) und die von anderen weltweiten Zentralbanken sehen ähnlich aus.

Der Wert von etwas wird in der Volkswirtschaftstheorie durch Angebot und Nachfrage bestimmt. Wird das Angebot an Euros verdoppelt, verringert sich der Wert eines Euros in Relation zu einem bestimmten Gut oder einer Dienstleistung um die Hälfte. Man könnte auch von einer 50%-igen Inflation sprechen.

Inflationsgefahr?

Noch haben wir keine starke Inflation. Warum? Das neu gedruckte Geld der Zentralband kommt nicht im Wirtschaftskreislauf an, es wird nicht ausgegeben. Die Firmen investieren gerade nicht viel, die Konsumenten geben nicht mehr aus. Das Geld bleibt auf den Konten der Banken und der Zentralbank liegen. Der Volkswirt nennt diesen Zustand die Liquiditätsfalle.

Das Problem: Scheint die Krise überwunden, nimmt die Wirtschaft wieder Fahrt auf, investieren Firmen wieder oder wollen die Leute mehr kaufen. Plötzlich kommt das »geparkte« Geld in Umlauf. Die Preise steigen, und eine unkontrollierte Inflation ist eine mögliche Folge. Diese würde das gesamte Wirtschaftssystem destabilisieren und lahmlegen.

Gelddrucken ging noch nie gut. Und diesmal? Der Professor der Volkswirtschaftslehre Hans-Werner Sinn drückt es folgendermaßen aus: »Die Potentaten von heute erliegen genauso der Verlockung, sich der Druckerpresse zu bedienen, wie das bei Potentaten früherer Zeit der Fall war. Nur, dass sie heute demokratisch gewählt sind.«

Professor Norbert Berthold vergleicht die Notenbankpolitik mit einer Medizin: »Es ist an der Zeit, die fiskalische und monetäre Medizin von Politik und Notenbank niedriger zu dosieren. […] Weitere hoch dosierte fiskalische und monetäre Hilfen erhöhen nur das Risiko inflationärer Entwicklungen.«

Auch wenn die letzte Hyperinflation in Deutschland im Jahr 1923 war, und auch wenn die meisten von uns nur ein funktionierendes Geld- und Wirtschaftssystem kennen, sollte das kein Anlass sein, sich blind auf das Funktionieren unserer Systeme zu verlassen. Deshalb kann es nicht schaden, sich über Investitionen in Sachanlagen Gedanken zu machen.

Datenquelle: EZB