Negative Zinsen? Klingt zunächst absurd. Der Zins ist der Preis für das Überlassen von Geld. Derjenige, der Geld leiht, bekommt Zinsgeld. Derjenige, der Geld ausleiht, zahlt Zinsgeld. Dieses logische Wirtschaftsgesetz ist derzeit auf dem Kopf gestellt.

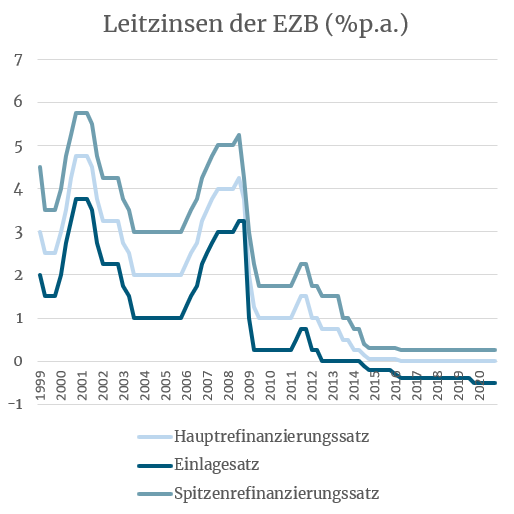

Über DEN Leitzins der EZB habe ich bereits berichtet. Der Leitzins der Zentralbank wird auch als Hauptrefinanzierungssatz bezeichnet. Unter dem Leitzins versteht man den Zinssatz, zu denen sich Geschäftsbanken bei der Zentralbank Geld leihen können. Er liegt derzeit bei 0%.

Daher spricht man von der »Nullzinspolitik« der Zentralbank. Was diese bezwecken will: Niedrige Zinsen sollen die Wirtschaft ankurbeln: Man geht davon aus, dass die Geschäftsbanken die niedrigen Zinsen der Zentralbank bei der Vergabe von Krediten an die Kreditnehmer (Verbraucher, sprich vor allem Hauskäufer und Unternehmen) weitergeben. Der Leitzins ist bereits seit der letzten Finanzkrise 2007 / 2008 maximal bei 1% gewesen und seit fünf Jahren bei 0%. Nicht erst seit der Corona-Krise.

Es gibt neben DEM Leitzins, dem Hauptrefinanzierungssatz noch zwei weitere wichtige Zinsen:

Der Spitzenrefinanzierungssatz ist der Zinssatz, zu dem sich Banken sehr kurzfristig (quasi über Nacht) Geld bei der EZB leihen können. Er ist nur minimal höher als der Hauptrefinanzierungssatz.

Der Einlagesatz gibt an, zu welchem Zinssatz Geschäftsbanken kurzfristig Geld bei der EZB anlegen können. Wie man auf der obigen Grafik sieht, ist der Einlagesatz gerade negativ. Das mag absurd klingen. Es ist jedoch wahr: Die Geschäftsbanken müssen Gebühren an die Zentralbank zahlen, wenn sie Geld bei ihr einlagern wollen.

Letzte Woche hat mir ein Handwerker erzählt, dass er bei seiner Hausbank kein neues Konto eröffnen konnte. Der Filialleiter sagte zu ihm: »Wissen Sie, wenn Sie Ihr Geld hier anlegen, dann müssen wir dafür zahlen. Kein Interesse.« Die Folge: Bald werden Banken wohl Gebühren von den Sparern verlangen, wenn diese Geld auf dem Konto haben. Gebühren anstatt Zinsen.

Negativzinsen gibt es noch an anderer Stelle: Auch die Zinsen auf deutsche Staatsanleihen sind negativ. Somit bekommt der deutsche Staat derzeit Geld, wenn er sich weiter verschuldet (hier berichtet die Tagesschau darüber).

Gutes Wirtschaften wurde früher mit »Geld sparen« definiert, nicht mit »mehr Geld ausgeben, als man hat«.

Kann es gut gehen, wenn der Staat an seinen Schulden Geld verdient? Und wenn der Normalbürger dafür zahlen muss, dass er Geld auf seinem Konto hat? Hier läuft etwas schief.

Was passiert mit den Schulden? Werden Sie uns eines Tages erdrücken? Werden sie zu Lasten der Sparer weginflationiert?

Guter Artikel!

Das traurige an dieser Idee des „Nullzins“ ist aber, dass die Banken deshalb trotzdem keine Kredite an Privatpersonen geben, auch wenn diese für den Kauf eines Eigenheims gedacht sind. Kapital hat man fast keines, weil man für das Sparen draufzahlen muss. Also ab in den Sparstrumpf, nicht aufs Konto.

Am Ende ist es teurer eine Mietwohnung zu zahlen, als einen Kredit zurückzuzahlen, aber die Strukturen lassen es nicht zu. 🙁

Ja genau, das ist nochmal ein ganz anderes Problem, das auch ich als Kleinunternehmerin erfahren habe: Die Banken verleihen gerne Geld für große Projekte, die schnelle Renditen versprechen. Und kleine Projekte sind eh nicht so interessant und riskanter, da werden dann satte Zinsen fällig. Dazu zählen Kredite für kleinere Unternehmen und Investitionen (auch wenn sie dem Allgemeinwohl dienen würden), aber auch für Privatpersonen zum Immobilienkauf. Sofern man überhaupt einen Kredit bekommt …