Um die Konjunktur während der Corona-Krise anzukurbeln, hat die Bundesregierung im vergangenen Jahr eine temporäre Mehrwertsteuersenkung beschlossen: Der Steuersteuersatz wurde von Juli bis Dezember 2020 von 19% auf 16% gesenkt (der ermäßigte Steuersatz respektive von 7% auf 5%).

Artikelübersicht

Nun ist es offiziell: Die Mehrwertsteuersenkung hat nichts gebracht. Darf ich die Bundesregierung das nächste Mal beraten?

Ein um zwei bis drei Prozentpunkte abgesenkter Mehrwertsteuersatz beeinflusst meine Konsumentscheidungen nicht. Weder privat noch unternehmerisch. Für meinen Teil war das von Anfang an klar. Würden andere dadurch wirklich mehr konsumieren? Würden Unternehmen dadurch mehr einnehmen? Ich bezweifelte es von Anfang an. Ich sah hingegen einen anderen Punkt: Aufwand für Unternehmen durch die Umstellung.

Die Umstellung bescherte der IT-Branche und den Steuerberatern Arbeit. Aber sie brauchten 2020 wirklich keine Arbeitsbeschaffungsmaßnahme! Diese Branchen litten im Gegensatz zum Einzelhandel und der Gastronomie nicht unter der Corona-Krise. Die Kosten für die Umstellung hatten die Unternehmen zu tragen, die viel (kleine) Summen abrechnen und ihre Kassensysteme umprogrammieren mussten.

Die Besonderheit für die Gastronomie

Die Gastro-Branche fordert schon lange eine Absenkung der Mehrwertsteuer. Das ist nur fair, wenn man sich ansieht, dass auf Take-Away-Essen bisher bereits der ermäßigte Mehrwertsteuersatz galt. Für Essen im Restaurant jedoch nicht. Worin liegt die Logik? Eine Übersicht des Branchenverbandes DEHOGA zeigt die Absurdität des bestehenden Systems gut auf: 19% Mehrwertsteuer für auf Porzellangeschirr servierten Essen im Restaurant. 7% Mehrwertsteuer für in Pappe und Plastik geliefertes Essen.

2020 kam die Änderung für die Corona-gebeutelten Gastwirte: Auf den Verkauf von Speisen wurde der ermäßigte Mehrwertsteuersatz angesetzt. Zusätzlich zur temporären Mehrwertsteuersenkung. Bisher waren es 19%, und mit dem ermäßigten Steuersatz wurden nun 5% anstatt 7% Mehrwertsteuer auf Speisen angesetzt. Zunächst freute ich mich über diesen Beschluss. Als ich jedoch die erste Restaurant-Rechnung sah, ärgerte ich mich: Warum gilt der ermäßigte Mehrwertsteuersatz nicht auf Getränke? Diese wurden mit 16% besteuert. Hätte man der Branche wirklich einen Gefallen tun wollen, hätte man dauerhaft vereinheitlicht, anstatt temporär zwei verschiedene Steuersätze anzusetzen.

Die Praxis als Kleinunternehmerin

Drei Monate später bekam ich die Auswirkungen auf mein eigenes Unternehmen zu spüren. Ich bin die Inhaberin der Black Forest Lodge im Nordschwarzwald. Von Juni bis Oktober 2020 durfte ich Gäste empfangen. Die gesenkten Mehrwertsteuersätze von 5% und 16% auf den Rechnungen waren schnell angepasst, diese waren nicht das Problem.

Corona-bedingt durfte ich 2020 anstatt eines reichhaltigen Frühstücksbuffets nur ein kleines Frühstück am Tisch servieren. Für günstige 5 €. Mein Steuerberater hatte Folgendes dazu zu sagen, als er meine Unterlagen prüfte:

»Mir ist aufgefallen, dass Sie das Frühstück mit dem verminderten USt-Satz berechnen, was ja soweit richtig ist. Es soll jedoch ein Getränkeanteil dabei herausgerechnet werden (16 %). In den Richtlinien wird von 30 % bei Pauschalarrangements gesprochen, das dem Getränkeanteil entspricht.«

Und weiter:

»Da Sie für das Frühstück nur 5,00 € verlangen, wären das 1,50 € mit dem vollen Steuersatz (0,21 € Ust). Sie versteuern jedoch nur 0,07 €.«

What? Bei einem Frühstück von 5 € muss ich nun wegen solch minimalen Beträgen Zusatzaufwand betreiben? Zwei Buchungssätze pro Frühstück bedeuten nicht nur mehr Aufwand für mich, sondern auch für den Steuerberater, den ich wiederum bezahle. So hat mir der ermäßigte Steuersatz für die Gastro-Branche auf Lebensmittel nur Ärger eingebracht.

Von der tempöraren Absenkung der Steuersätze profitierte ich ebenso wenig:

Am Ende des Jahres stellte mir mein Steuerberater schließlich 1 Stunde »Mehraufwand wegen Umsatzsteuer-Senkung« für fast 70 € in Rechnung.

Dies ist keinerlei Kritik an meinem Steuerberater. Auch von meinem Steuerberater höre ich Unmut über die Maßnahmen. Er hätte den zusätzlichen Aufwand nicht gebraucht:

»Ja, die USt-Senkung bringt einfach auch noch Verwaltungsaufwand mit sich und das nicht wenig.«

Nun auch offiziell: Es hat nichts gebracht

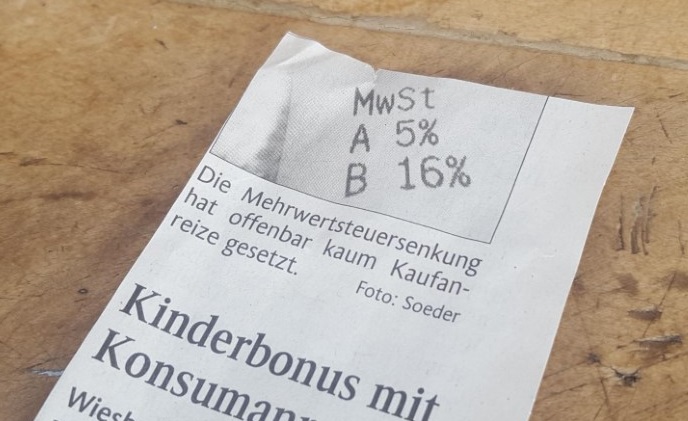

Am 11. März berichtete der Schwarzwälder Bote über die Mehrwertsteuersenkung. Das statistische Bundesamt habe eine erste Bilanz gezogen: »Laut einer repräsentativen Befragung über mehrere Monate wollten nur 20 bis 25 Prozent der Haushalte geplante Anschaffungen wegen der abgesenkten Mehrwertsteuer vorziehen oder betrachteten die geringeren Sätze von 16 beziehungsweise 5 Prozent Mehrwertsteuer als zusätzlichen Kaufanreiz.« Etwas weniger sperrig formuliert schreibt der Schwarzwälder Bote unter das Artikelbild: »Die Mehrwertsteuersenkung hat offenbar kaum Kaufanreize gesetzt.«

Ich bin nicht verwundert. Und ich ärgere mich. Wer hat der Bundesregierung zu diesen Maßnahmen geraten? Wer hat hier beraten?

Am 12. März lese ich in einem Bericht der Tagesschau: »Ausgaben für externe Berater stark gestiegen.« Etwas genauer: »Mehr als 430 Millionen Euro hat die Bundesregierung im vergangenen Jahr für Unternehmensberater ausgegeben – 46 Prozent mehr als im Vorjahr.« Das Finanzministerium soll 52,7 Millionen Euro für Berater ausgegeben haben. Nur das Innen- und Verkehrsministerium haben mehr ausgegeben.

Dass die temporäre Mehrwertsteuersenkung mehr Nutzen als Aufwand verursacht, hätte ich der Bundesregierung im Voraus sagen können. Ich hätte sie gerne beraten. Sogar kostenlos, ohne Beraterhonorar. Im Eigeninteresse. Und im Interesse derer, die sich mit dem Mehraufwand durch die Maßnahme rumschlagen müssen.

Es bleibt der komische Nachgeschmack, dass es sich bei der Mehrwertsteuersenkung um eine Abwrackprämie durch die Hintertür für die Automobilindustrie gehandelt hat.

Fazit

Generell vertrete ich folgende Meinung: Die Dinge müssen vereinfacht werden. Wird eine politische Maßnahme durchgesetzt, dann müssen alle Folgen betrachtet werden. Gerade bei den Maßnahmen, die zusätzlichen Aufwand hervorrufen. Die bürokratischen Anforderungen steigen und steigen. Es gibt immer mehr Regularien. Die Corona-Politik hat diese Tendenz massiv verstärkt. Wir brauchen keine zusätzlichen, komplexeren Regeln. Ebenso wenig brauchen wir versteckte Lobby-Geschenke.

Anstatt dessen brauchen wir weniger, aber dafür sinnvolle und verständliche Regeln und Gesetze. Gibt es nicht bald eine gegenläufige Tendenz, wird der Frust bei Unternehmern und Angestellten weiter steigen.